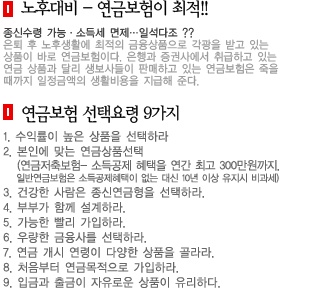

ING생명 ‘무배당 오렌지 변액연금보험’ 출시

- 중국본토 펀드를 포함한 11종의 엄선된 펀드

- 스텝업 기능으로 납입보험료의 최대 200%까지 보증

- ING생명은 전 세계 다양한 펀드에 투자되어 높은 수익을 추구하고, 수익률이 하락해도 손실을 막아주는 ‘무배당 오렌지 변액연금보험’을 출시했다고 6일 밝혔다.

이 상품은 중국본토 펀드를 포함한 11종의 엄선된 국내인덱스, 채권형, 국내·외 펀드들을 갖추고 있어 고객은 투자성향에 맞는 최적의 포트폴리오를 구성하는 것이 가능하다. 펀드는 시장상황에 따라 연간 12회까지 무료로 변경할 수 있다.

특히 이 상품은 스텝업 기능을 갖추고 있어 최저연금적립금을 납입보험료의 최대 200%까지 보증한다. 펀드 투자수익률이 하락해도 한 번 올라간 최저연금적립금은 떨어지지 않아 노후자금을 안정적으로 운용할 수 있는 것이다. 꾸준히 보험료를 납입한 경우 5년 이후 시점부터 매월 보험료의 1.0%~2.0%를 추가 적립하는 장기납입 보너스도 제공한다.

고객은 라이프 스타일에 맞춰 보험료 납입이나 연금 수령 시기를 설정할 수 있다. 긴급자금이 필요할 때엔 중도인출(수수료 0원)을 하거나 보험료 납입일시중지 기능을 활용할 수 있고 여유자금이 생기면 추가납입제도를 통해 보험료를 유연하게 납입할 수 있다.

고객이 선택할 수 있는 연금종류는 종신연금형, 확정연금형, 상속연금형, 실적연금형, 장기간병종신연금형 등으로 다양하다. 조기연금개시 옵션을 활용할 경우엔 거치기간과 무관하게 연금을 개시할 수 있다.

곽광오 상품부문 상무는 “최근 자체 고객데이터를 분석한 결과 20대의 보험 가입률이 높아진 것을 확인할 수 있었다.”며 “2030세대들이 초저금리 시대에 노후 자금을 효과적으로 확보할 수 있도록 수익성과 안정성을 고루 갖춘 상품을 출시한 것”이라고 밝혔다.

상품 가입은 0세부터 최대 70세까지 가능하며, 기본보험료는 15만원부터 시작한다.

이 상품에 관한 자세한 내용은 ING생명 FC(재정컨설턴트) 및 콜센터(1588-5005)를 통해 안내 받을 수 있다.