의료실비보험비교 : 아파도, 다쳐도, 입원 통원치료비~~ 보상받고, 또받고...

병원비 이젠 걱정하지 마세요... 돌려 받으세요... 미리미리 챙겨놓으세요!

운전자보험비교 : 자동차보험과 운전자보험은 필수입니다...

형사합의, 벌금, 변호사비용, 10대중과실사고. 자동차보험만으로는 해결할수 없습니다.

어린이/태아보험비교 : 우리 자녀의 상해,질병,암은 어린이보험으로 해결하세요.

우리 아이는 남보다 귀하게 키우세요..아파도 다쳐도 이젠 걱정없어요~~

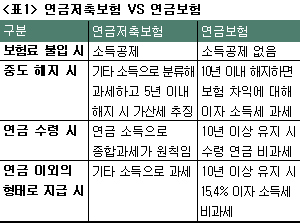

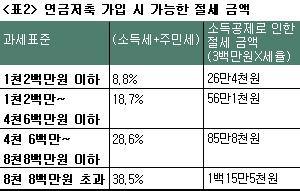

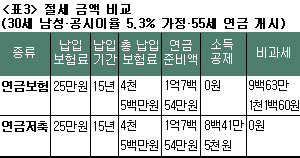

연금/저축보험비교 : 아름다운 노후를 준비하세요!

연금/저축보험은 미래에대한 투자입니다. 투자효과가 확실하게나올수 있도록 준비하세요

연금저축보험은 세제혜택과 노후준비를 한번에 할 수 있는 1석2조의 상품이다.

손해보험사에서 판매중인 연금저축보험 중 삼성화재가 보험금지급여력이 국내 최고로 높은 신뢰성을 확보하고 있다.

삼성화재 연금저축보험은 안정적인 노후준비와 세(稅)테크를 동시에 충족 시킬 수 있는 보험상품으로, 보험료 납입시기 동안은 연간 400만원 한도 내에서 납입료 전액에 대해 소득공제가 가능하고, 연 복리 및 유배당을 통해 보다 높은 연금수령액을 기대할 수 있는 상품이다.

또한, 개인연금과 퇴직연금의 소득공제 한도를 연간 합산 현재 400만원에서 800만원으로 확대하는 방안이 의원입법으로 추진 중이다. (출처 : Yahoo금융 )

삼성화재 연금저축보험의 안정성과 소득공제에 대해 살펴보면,

1) 삼성화재 손해보험 개인연금 가입 고객 중 44.5%가 선택한 인기 연금저축보험상품.

2) 10년만 납입하면 만 55세부터 다양한 지급기간 중 선택해 매월 통장으로 입금 받을 수 있다.

3) 이자에 이자가 붙는 연 복리의 수익성까지 제공.

4) 유배당 상품이므로 연금보험을 운용해 생긴 발생이익의 90%를 연금에 얹어 추가로 지급.

5) 손해보험 업계 1위 사인 만큼 높은 수익을 예상할 수 있어 일석이조.

6) 소득공제 등 절세효과도 뛰어나 연간 납입보험료 전액을 400만원 한도로 공제.

7) 최저보증이율(보험가입 후 10년 이하 연2.5%,10년 초과 연1.5%)을 보장.

8) 만 18세부터 최고 65세까지 가입 가능하며 납입보험료 한도는 월납 100만원 이하.

9) 정기적으로 납입하는 기본 보험료 이외에 여유가 생길 때마다 부정기적으로 추가 납입이 가능.

연금저축보험을 선택할 때는 투자성향 및 목적자금과 수입에 따른 유지가능성 등을 면밀하게 따져봐야 한다. 혼자 선택하기 보다는 반드시 전문가와 상담을 통해 연금저축보험에 대한 자세한 설명을 듣고 선택하는 것이 가장 바람직한 방법이다.

☞ 전문가 추천 삼성화재 연금저축보험 : 자세히보기