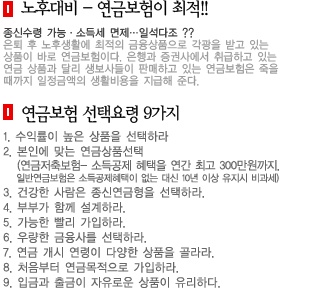

유배당, 원금보장, 노후대비 재테크

지난 2010년 8월, 기획재정부의 2011년 세재개편안 발표 후, 연금저축보험의 인기가 높아졌다. 세제개편안에 따르면 연금저축보험과 근로자가 부담하는 퇴직연금 불입액을 합쳐 연간 300만원 한도로 가능하던 소득공제혜택이 연간 400만원 한도로 확대됐다.

이는 안정적인 노후소득 확보 및 저축 장려 지원을 위해 실시된 것으로 2011년 1월 1일 이후 불입 분부터 시행되고있는데 무엇이 달라진 것일까?

연금저축상품에 따른 환급세액은 다음과 같이 나타난다. 이전엔 300만원 한도로 불입할 경우 과세표준 구간에 따라 198,000원에서 최대 1,155,000원의 환급효과를 누릴 수 있었다. 하지만 한도를 400만원으로 높일 경우 264,000원에서 최대 1,540,000원의 환급효과를 누릴 수 있다.

손해보험사와 생명보험사에서 모두 판매하고 있다. 손해보험사가 대체로 금리가 조금 높은 편이지만 생명보험사와 마찬가지로 공시이율에 따라 매월 변경된다. 상품별로 가입 시 공시이율을 1년간 확정 적용하는 경우도 있으므로 확인이 필요하다. 이런 경우 공시이율이 높을 때 가입을 하게 되면, 매월 변경되는 이율과 관계없이 1년간 확정이 되므로 유리할 수 있다. 생명보험사의 경우 연금수령 시 종신연금형을 선택할 수 있다.

<링크>유배당, 원금보장, 노후대비 재테크, 세금혜택 연금보험 비교 1대1 맞춤 무료상담

상품평 상품특징 가입조건 상담신청

메리츠화재

노후생활지킴이보험1104 -공적연금을 보완한 민영연금

-계약자배당으로 수익율 제공

-자동이체시 보험료 1% 할인 나이: 만18 ~최고65세

보장: 55 ~ 70세개시

종류: 확정지급형(5년, 10년, 15년, 20년, 25년)

현대해상

연금저축손해보험 하이라이프 노후사랑보험(Hi1104) -연 최고 400만원까지 소득공제를 통한 절세..

-유배당+연복리수익+최저보증이율까지

-보험금 지급여력 업계최고(2009년상반기 기준) 나이: 18세~65세

보장: 55세~75세 연금개시

종류: 연금저축형

메리츠화재

(무)모아Rich보험1104 -중도인출제도(적립부분 해지환급금의 90%이..

-1년단위 확정금리 적용

-10년이상 유지 시 이자소득에 대한 비과세 .. 나이: 만15세이상

보장: 3년,5년,7년,10년,15년

종류:

◆가입 시 유의사항

연금저축보험 상품은 소득공제가 워낙 큰 만큼 전에 300만원 한도까지 불입했던 가입자들은 올해 100만원을 추가 불입하는 것도 좋은 세테크 방법이 될 수 있을 것이다. 또한 새로 가입하는 가입자의 경우 약 월 33만원씩 납입한다면 400만원 한도의 소득 공제 혜택을 받을 수 있다.

소득공제의 혜택 때문에 직장인들에게 연금저축보험을 추천하지만 목돈마련이 목적이라면 연금저축보험은 피하는 것이 좋다. 중도에 해지를 하거나, 연금으로 받지 않고 일시금으로 수령하게 될 경우 과세되기 때문이다. 해지 시 받게 되는 해약환급금에서 실제 소득공제 받은 금액을 초과하여 불입한 금액을 제외하고 기타소득세 22%를 과세하게 된다. 특히 5년 이내에 해지를 하는 경우에는 매년 불입한 금액의 누계액에 대하여 해지 가산세 2.2%를 추가로 과세하게 되기 때문에 가입 시 유의해야 한다. 연금수령 시 이자소득세의 비과세를 원한다면 일반연금보험이나 변액연금보험에 가입하는 것이 좋다. 단, 10년 이상 유지시에만 비과세 된다.

<링크>유배당, 원금보장, 노후대비 재테크, 세금혜택 연금보험 비교 1대1 맞춤 무료상담