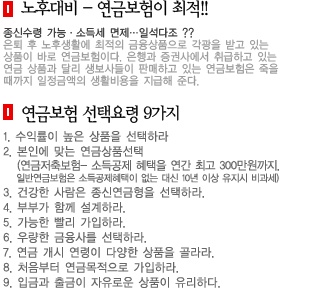

반응형

①태아관련특약(선천이상수술비.입원비.저체중아보육비)이 있는지 확인하세요.태아관련특약이 없는 상품을 가입하신다면,태아보험을 가입한 의미가 없습니다.

②주계약에 수술비.입원비가 나오지만 나중에 아이들이 태어나서 아프게 되면 수술이나입원을 가장 많이 하기 때문에 수술특약과 입원특약을 넣어서 가입하시면 중복으로 보상을 받으실 수 있습니다

태아보험 안내 및 가입요령

태아보험 가입 시 주의사항들

태아 보험이란, 아이가 태어났을 때 아이에게 발생할 수 있는 선천적인 이상이나 출산으로 인해 질환이 생겼을 때 보장해주는 보험을 말한다. 뱃속에 있는 아이에 대한 보장이 아니라 출생 이후에 대한 위험을 보장 해주는 것.

산모에 대한 보험이 아니기 때문에 유산이나 제왕절개 수술비를 지원하는 것은 아니다.

태아보험이라는 이름으로 불리지만 대부분 어린이 보험에 특약 형태로 가입하도록 되어 있다. 따라서 출산 직후만 해당되는 것이 아니라, 아이들이 성인이 될 때까지, 즉 어린이 보험의 만기 기간까지 지속적으로 보장을 받을 수 있다. 그러므로 출생 직후에 대한 보장뿐만 아니라 만기까지 장기적인 관점에서 상품을 선택하는 것이 좋다. 또, 어린이(태아)보험은 만기환급형보다는 순수보장형을 가입하면 저렴한 보험료로 많은 보장을 받을 수 있다.

일반적으로 생보사 상품은 보장기간이 길고, 보장금액이 정액제다. 특히, 백혈병, 암 등 어린이에게 자주 발생하는 중대한 질병에 대해 고액 보장이 가능하다. 반면 손보사 상품은 실제 병원 치료비에 대해 보장 받는 실비 보상이다. 자녀로 인해 발생하는 배상 책임까지도 보장해 준다.

태아보험에 가입할 때는 고액의 수술비가 들어가는 암이나 선천적 기형, 저체중으로 인한 인큐베이터 입원, 신체마비에 대한 위험 등을 골고루 보장 받을 수 있는 보험을 선택하는 것이 바람직하다. 대표적으로 많이 발견되는 선천성 이상의 경우 심장 판막증, 항문 폐쇄, 질 폐쇄 등이라고 한다. 또, 조산으로 인한 미숙아나 저체중아 출산시 인큐베이터 입원 비용이 만만치 않기 때문에, 이에 대한 보장도 반드시 필요하다.

태아보험에 가입할 때는 가입 시기도 매우 중요하다. 아무 때나 가입할 수 있는 것이 아니고, 또 가입 시기에 따라 보장내용이 달라질 수 있기 때문이다. 각 보험사마다 차이는 있지만, 임신 주차에 따라 가입제한을 두는 경우가 많다.

생명보험의 경우 보통 임신 16주인 4개월 이후부터 보험가입을 받고 있으며, 늦어도 22주 내외까지 23주까지는 가입하는 것이 좋다. 손해보험의 경우 임신의 확인되는 순간부터 22주 내외의 기간까지 태아특약을 추가하여 가입할 수 있다. 보통 임신 주기를 40주로 봤을 경우 제대로 된 보장을 받으려면, 90일 전인 27주 전까지는 보험과 관련된 모든 계약을 마무리하는 것이 좋다. 가입시기가 지나더라도 가입을 가능하지만 특약 가입에 대한 제한이 있고 보장범위 등도 달라진다.

선천성 중대 질병의 경우 가입 시기가 늦으면 보장범위에 제한을 받을 수 있으므로 보험사별로 가입이 가능한 임신 주수를 확인하는 것이 좋다. 소아암 등에 대한 보험의 경우도 90일 이후부터 보장이 되기 때문에 보험 가입이 늦을 경우 출생 직후 발생할 수 있는 위험에 대비하지 못하는 경우가 발생할 수도 있다.

>> 링크>> 보험비교사이트는 각 보험사의 상품의 장단점을 비교분석하여 보험견적을 내 주므로 보장도 많이 받으면서 가격도 가장 저렴한 보험료로 가입 하실 수있습니다 <보험비교사이트 바로가기>>>

보험사/상품평 상품특징 가입조건 상담신청

메리츠화재

(무)메리츠우리아이성장보험M-키즈1106(태아플랜) -태아부터 35세까지 소중한 자녀의 질병ㆍ상..

-치아골절진단시 지급(특약선택시)

-학교생활 및 통학에 따른 각종 위험 보장.(.. 나이: 태아(16주이상)~14세

보장: 20세, 24세, 30세, 35세만기

종류: 만기환급형

현대해상

(무)하이라이프굿앤굿어린이CI보험(hi1104) -어린이에게 일어날 수 있는 사고를 대비한 ..

-적립액을 자녀교육비용(중도인출가능)로 활용

-현대해상 2009년 산업서비스품질지수 손해보.. 나이: 태아 ~ 15 세

보장: 20/24/27세만기

종류: 순수보장형